資産管理会社の様々な活用

資産管理会社は設計次第で多くの場面で活用でき、受けるメリットや注意すべきデメリットも様々です。活用の一例をご紹介いたしますが下記以外にもご要望次第で色々な設計が可能です。

《活用の一例》

-

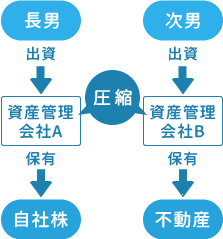

相続対策

相続対策

-

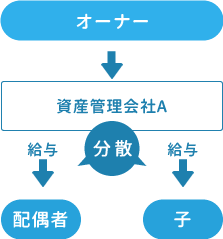

所得の分散

所得の分散

-

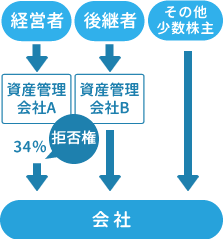

コーポレートガバナンス

コーポレートガバナンス

株式会社以外でも利用できる組織

何を目的とするかによって、最適な組織形態が異なります。最も一般的な株式会社だけでなく、その他の法人組織も用途によって活用することが可能です。

- 株式会社

- 現存の資産管理会社の中で一番多い組織形態です。所有と経営の分離が特徴で、財産権、経営権等の異なる権利を上手く利用することが重要です。

- 合同会社・合資会社・合名会社

- 労務出資や信用出資などの金銭等以外による出資が可能な法人で、原則として、出資者全員が業務執行権と代表権を持っています。出資比率に関係なく損益の分配が可能であることが特徴です。

また、合資会社や合名会社には無限責任社員(出資者)が存在します。無限責任であることを逆に利用し、相続対策に繋げることもできます。 - 一般社団法人

- 出資などの持分が存在しないので、この法人に自身の財産を保有させることで、相続財産から完全に切り離すことができます。理事が法人の財産をコントロールすることとなるので、人的承継が重要になります。

- 信託

- 個別の事情や思いにかなり柔軟に対応することが出来る制度です。信託終了までの期間が長期間に亘ることが多いので、信託の出口まで考慮に入れて制度設計しなければ、想定外の問題が発生する恐れがあり、注意が必要です。

ポイント

法律改正、家族構成や趣味嗜好の変化などによって、現状お持ちの資産管理会社が、当初の想定と異なる結果となっている場合がありますので、定期的に現状と照らし合わせて最適な利用形態になっているのかどうかの検証を行う必要があります。

株式会社と一般社団法人の比較

置かれている状況次第で、どの法人組織の活用が適切かは異なります。また、お気持ちが変わった場合に変更できるような設計としておくことも重要です。いずれにしても、将来の税制改正リスクを把握しておくことや租税回避行為とみなされないための準備は必要です。

《例えば、自社株の承継について》

| 株式会社 | 一般社団法人 | |

|---|---|---|

| 後継者 | 決定済み、 またはこれを機に決定する予定 |

決定していなくても設計可能 |

| 将来のM&A | 外部売却を考えている場合は、 株式会社の方がベター |

今後承継について、あまり考えたくない場合は、 一般社団法人の方がベター |

| 資金余力 | 外部借入を行う場合 | 自社から借り入れる場合は、 一般社団法人でも可能 |